еҸҚжіўиғҶи·‘и·Ҝиҝҷзұ»жҗңзҙўиҜҚиғҢеҗҺпјҢеҫҖеҫҖдёҚжҳҜеҚ•дёҖзҡ„вҖңзҪ‘з«ҷжү“дёҚејҖвҖқиҝҷд№Ҳз®ҖеҚ•гҖӮжҲ‘е®һжөӢиҝҮеӨҡзұ»ж•°еӯ—дҪ“иӮІдёҺжіӣеЁұд№җе№іеҸ°еҗҺеҸ‘зҺ°пјҢзңҹжӯЈеҚұйҷ©зҡ„жҳҜеүҚжңҹй«ҳиҝ”еҲ©иҜұеҜјгҖҒеҗҺжңҹжҸҗзҺ°еҚЎе®ЎгҖҒиҙҰеҸ·йЈҺжҺ§еӨұзңҹе’ҢеҹҹеҗҚйў‘з№ҒеҲҮжҚўеӣӣ件дәӢеҸ еңЁдёҖиө·пјҢз”ЁжҲ·еёёеёёеңЁиө”зҺҮйЎө电竞比分直播йқўзңӢдёҚеҮәејӮеёёпјҢзӯүеҲ°иө„йҮ‘иў«еҶ»з»“жүҚж„ҸиҜҶеҲ°иҮӘе·ұиё©еқ‘гҖӮ

жҲ‘е®һжөӢж—¶йҮҚзӮ№зңӢеӣӣдёӘйқўпјҡзӣҳеҸЈжҳҜеҗҰеӯҳеңЁејӮеёёжҠҳи®©пјҢжҸҗзҺ°й“ҫи·ҜжҳҜеҗҰзңҹиғҪиө°е®ҢпјҢе…Ёз«ҜAPPжҳҜеҗҰеҖҹвҖңйҳІе°ҒвҖқеҗҚд№үеҘ—еҸ–жқғйҷҗпјҢеә•еұӮй’ұеҢ…дёҺе•ҶжҲ·йҖҡйҒ“жҳҜеҗҰжңүи¶іеӨҹиө„йҮ‘жүҝжҺҘгҖӮжҲ‘们е®үе…ЁеӣўйҳҹжҠ“еҢ…еҸ‘зҺ°пјҢдёҖдәӣй—®йўҳе№іеҸ°дјҡдјӘйҖ жһҒйҖҹеҮәж¬ҫйЎөйқўжҸҗзӨәпјҢз”Ёе®ўжңҚиҜқжңҜжӢ–延пјҢз”ҡиҮіжҠҠйЈҺжҺ§еҢ…иЈ…жҲҗвҖңзӢ¬з«ӢйЈҺжҺ§е…ҚйҷҗйўқвҖқжқҘеҚҡеҸ–дҝЎд»»гҖӮ

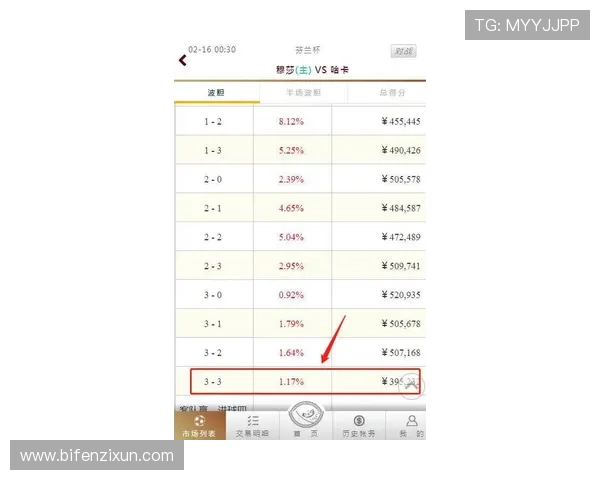

жҲ‘е…ҲзңӢзҡ„жҳҜзӣҳеҸЈиө”зҺҮдёҺжҠҳи®©гҖӮеҫҲеӨҡдәәеҸӘзӣҜзқҖиЎЁйқўеӣһжҠҘпјҢеҚҙеҝҪз•ҘеҗҢзӣҳеҸЈдёӢдёҚеҗҢж—¶й—ҙж®өзҡ„и·іж°ҙе№…еәҰгҖӮжӯЈеёёе№іеҸ°зҡ„зӣҳеҸЈж°ҙдҪҚжҢҮж•°дјҡйҡҸзқҖеёӮеңәдәӨжҳ“йҮҸе’ҢйЈҺйҷ©ж•һеҸЈеҸҳеҢ–иҖҢжіўеҠЁпјҢдҪҶжіўеҠЁеә”еҪ“жңүиҝһз»ӯжҖ§гҖӮеҰӮжһңжҲ‘зңӢеҲ°иө”зҺҮжҠҳи®©зӘҒ然еҒҸзҰ»еҗҢзұ»еёӮеңәеқҮеҖјпјҢдё”жІЎжңүд»»дҪ•иөӣеҶөжҲ–жөҒйҮҸи§ЈйҮҠпјҢиҝҷеҫҖеҫҖдёҚжҳҜжҙ»еҠЁиЎҘиҙҙпјҢиҖҢжҳҜе№іеҸ°еңЁз”ЁеӨұзңҹд»·ж јеҗёеј•е…ҘйҮ‘гҖӮ

жӣҙйҡҗи”Ҫзҡ„еқ‘еңЁдәҺвҖңе…Ҳз”ңеҗҺ收вҖқгҖӮжҲ‘и®°еҪ•иҝҮдёҖзұ»й—®йўҳз«ҷпјҢеүҚдёӨж¬ЎдёӢжіЁйЎөйқўжҳҫзӨәзҡ„ж°ҙдҪҚжһҒе…·еҗёеј•еҠӣпјҢ第дёүж¬ЎејҖе§ӢжӮ„жӮ„еҠ еӨ§иө”зҺҮжҠҳи®©пјҢ结算规еҲҷд№ҹеҸҳеҫ—жӣҙиӢӣеҲ»гҖӮиЎЁйқўдёҠеғҸз”ЁжҲ·иҮӘе·ұжІЎзңӢжё…пјҢе®һйҷ…жҳҜеҗҺеҸ°еңЁж”№еұ•зӨәдјҳе…Ҳзә§гҖӮеҸӘиҰҒзӣҳеҸЈж°ҙдҪҚжҢҮж•°дёҺдё»жөҒеёӮеңәй•ҝжңҹдёҚеҜ№йҪҗпјҢжҲ‘е°ұжҠҠе®ғеҲ—е…Ҙй«ҳйЈҺйҷ©еҜ№иұЎгҖӮ

иҝҳжңүдёҖз§Қеёёи§ҒдјӘиЈ…пјҢжҳҜжҠҠдёҚеҗҲзҗҶйҷҗйўқеҢ…иЈ…жҲҗвҖңзӢ¬з«ӢйЈҺжҺ§е…ҚйҷҗйўқвҖқгҖӮзңҹжӯЈжҲҗзҶҹзҡ„йЈҺжҺ§зі»з»ҹпјҢдёҚдјҡдёҖиҫ№е®Јдј е…ҚйҷҗйўқпјҢдёҖиҫ№еңЁз”ЁжҲ·зӣҲеҲ©еҗҺйў‘з№ҒйҷҚйўқгҖҒ延иҝҹзЎ®и®ӨгҖҒиҝҪеҠ жөҒж°ҙгҖӮеҸӘиҰҒжҲ‘зңӢеҲ°иө”зҺҮдјҳеҫ…е’Ңйҷҗйўқзӯ–з•Ҙдә’зӣёзҹӣзӣҫпјҢе°ұдјҡеҲӨж–ӯиҝҷзұ»з«ҷзӮ№еӯҳеңЁејәиҗҘй”ҖгҖҒејұе…‘д»ҳзҡ„й—®йўҳгҖӮ

жҲ‘еҒҡйҳІйӘ—иҜ„жөӢж—¶пјҢжҸҗзҺ°дёҖе®ҡжҺ’еңЁж ёеҝғдҪҚзҪ®гҖӮеӣ дёәеҫҲеӨҡз«ҷеүҚз«ҜзңӢиө·жқҘзЁіе®ҡпјҢзңҹжӯЈжҡҙйңІйЈҺйҷ©зҡ„жҳҜеҮәж¬ҫй“ҫи·ҜгҖӮеёёи§ҒеҘ—и·ҜжҳҜе°Ҹйўқз§’еҲ°пјҢеӨ§йўқиҪ¬дәәе·ҘпјӣзҷҪеӨ©иғҪжҸҗпјҢжҷҡдёҠз»ҙжҠӨпјӣйҰ–жҸҗйҖҡиҝҮпјҢеӨҚжҸҗе®Ўж ёжӢүй•ҝгҖӮйЎөйқўдёҠжҢӮзқҖжһҒйҖҹжҸҗзҺ°йҖҡйҒ“пјҢеҗҺеҸ°еҚҙжҠҠи®ўеҚ•еҲҮеҲ°еӨҡеұӮе•ҶжҲ·еҸ·пјҢжңҖеҗҺз”ЁвҖң银иЎҢйЈҺжҺ§вҖқвҖңзі»з»ҹжё…з®—вҖқвҖңйҖҡйҒ“з»ҙжҠӨвҖқиҝһз»ӯжӢ–延гҖӮ

жҲ‘дјҡйҮҚзӮ№ж ёйӘҢиө„йҮ‘жұ е®һеҠӣгҖӮз®ҖеҚ•иҜҙпјҢе°ұжҳҜе№іеҸ°иғҢеҗҺжңүжІЎжңүи¶іеӨҹзЁіе®ҡзҡ„ж”Ҝд»ҳжүҝжҺҘиғҪеҠӣпјҢиғҪеҗҰиҰҶзӣ–й«ҳеі°ж—¶ж®өйӣҶдёӯеҮәж¬ҫгҖӮеҰӮжһңиө„йҮ‘жұ е®һеҠӣдёҚи¶іпјҢе®ўжңҚеҶҚзғӯжғ…д№ҹжІЎз”ЁпјҢеӣ дёәе®ғж №жң¬ж— жі•е…‘зҺ°жүҝиҜәгҖӮеҫҲеӨҡеҸ—е®іиҖ…дёҚжҳҜиҫ“еңЁзңӢдёҚжҮӮ规еҲҷпјҢиҖҢжҳҜиҜҜжҠҠдёҖдёӨж¬ЎйЎәеҲ©е°ҸйўқжҸҗзҺ°пјҢеҪ“жҲҗе№іеҸ°й•ҝжңҹе®үе…Ёзҡ„иҜҒжҚ®гҖӮ

дёҚе°‘з”ЁжҲ·д»ҘдёәвҖңе…Ёз«ҜAPPйҳІе°ҒвҖқд»ЈиЎЁжҠҖжңҜејәпјҢе®һйҷ…жҲ‘жөӢдёӢжқҘпјҢйў‘з№ҒжҚўдёӢиҪҪең°еқҖгҖҒеј•еҜје®үиЈ…дјҒдёҡзӯҫеҗҚеҢ…гҖҒиҰҒжұӮе…ій—ӯзі»з»ҹе®үе…ЁжҸҗйҶ’пјҢеҸҚиҖҢжҳҜйЈҺйҷ©еҚҮй«ҳзҡ„дҝЎеҸ·гҖӮзңҹжӯЈеҗҲ规зҡ„еә”з”ЁдёҚдјҡжҠҠйҳІе°ҒеҪ“еҚ–зӮ№пјҢжӣҙдёҚдјҡиҰҒжұӮз”ЁжҲ·ејҖеҗҜиҝҮеӨҡйҖҡи®ҜеҪ•гҖҒзҹӯдҝЎгҖҒжӮ¬жө®зӘ—жқғйҷҗгҖӮжңүдәӣз«ҷзӮ№еЈ°з§°ж”ҜжҢҒйҳІDNSеҠ«жҢҒпјҢз»“жһңеҸӘжҳҜеҘ—дәҶдёҖеұӮи·іиҪ¬йЎөпјҢж ёеҝғжҺҘеҸЈдҫқ然裸еҘ”гҖӮ

жҲ‘们е®үе…ЁеӣўйҳҹжҠ“еҢ…ж—¶и§ҒиҝҮдёҖз§Қе…ёеһӢжЁЎејҸпјҡAPPйҰ–еұҸеҠ иҪҪжӯЈеёёпјҢж”Ҝд»ҳйЎөгҖҒе®ўжңҚйЎөгҖҒйӮҖиҜ·йЎөеҲҶеҲ«иө°дёҚеҗҢеҹҹеҗҚпјҢдё”иҜҒд№ҰжӣҙжҚўејӮеёёйў‘з№ҒгҖӮиҝҷж ·еҒҡзҡ„зӣ®зҡ„дёҚжҳҜдјҳеҢ–дҪ“йӘҢпјҢиҖҢжҳҜдёәдәҶеңЁжҹҗдёӘиҠӮзӮ№еҮәдәӢеҗҺеҝ«йҖҹеҲҮжҚўеЈіз«ҷгҖӮеҜ№з”ЁжҲ·жқҘиҜҙпјҢдёҖж—ҰеҸ‘з”ҹиҙҰжҲ·дәүи®®пјҢеҺҶеҸІж•°жҚ®гҖҒе·ҘеҚ•и®°еҪ•гҖҒе……еҖјеҮӯиҜҒйғҪеҸҜиғҪеңЁжҚўеҹҹеҗҺеӨұиҒ”гҖӮ

жҲ‘д№ҹзү№еҲ«иӯҰжғ•вҖңдҝ®еӨҚзүҲе®ўжҲ·з«ҜвҖқвҖңдё“еұһзәҝи·ҜеҢ…вҖқиҝҷзұ»иҜқжңҜгҖӮеҸӘиҰҒе№іеҸ°и®©з”ЁжҲ·еҸҚеӨҚдёӢиҪҪж–°еҢ…пјҢжҲ–иҖ…йҖҡиҝҮзӨҫзҫӨеҲҶеҸ‘йқһе…¬ејҖе®үиЈ…й“ҫжҺҘпјҢжҲ‘еҹәжң¬дјҡеҲӨе®ҡе…¶еӯҳеңЁдҝЎжҒҜжі„йңІйЈҺйҷ©гҖӮж¶Ҳиҙ№иҖ…дҝқжҠӨзҡ„第дёҖжӯҘдёҚжҳҜз ”з©¶жҖҺд№ҲзҺ©пјҢиҖҢжҳҜе…ҲеӯҰдјҡжӢ’з»қй«ҳжқғйҷҗгҖҒжӢ’з»қжңӘзҹҘзӯҫеҗҚгҖҒжӢ’з»қиў«еҠЁжҺҲжқғгҖӮ

жҲ‘жҠҠеә•еұӮйЈҺжҺ§жӢҶжҲҗдёӨдёӘеҲӨж–ӯпјҡдёҖжҳҜз”ЁжҲ·иҙҰжҲ·дјҡдёҚдјҡиў«йҡҸж„ҸеӨ„зҪ®пјҢдәҢжҳҜе№іеҸ°иө„дә§жңүжІЎжңүзӢ¬з«Ӣйҡ”зҰ»гҖӮеҫҲеӨҡй—®йўҳе№іеҸ°жңҖдјҡе–ҠеҸЈеҸ·пјҢеҳҙдёҠиҜҙжӢ’з»қжқҖзҢӘзӣҳпјҢе®һйҷ…жӢүж–°ж–№ејҸеҚҙй«ҳеәҰдҫқиө–зҶҹдәәеёҰеҚ•гҖҒзҫӨжҺ§е®ўжңҚе’Ңжҷ’еҚ•еҲәжҝҖгҖӮиҝҷз§ҚзҺҜеўғйҮҢпјҢз”ЁжҲ·зҡ„жҜҸдёҖжӯҘж“ҚдҪңйғҪеңЁиў«з”»еғҸпјҢеҸӘиҰҒиў«иҜҶеҲ«жҲҗвҖңеҸҜж·ұжҢ–еҜ№иұЎвҖқпјҢеҗҺз»ӯе°ұдјҡ收еҲ°жӣҙеӨҡе……еҖјиҜұеҜјгҖӮ

зңҹжӯЈи®©жҲ‘иӯҰи§үзҡ„пјҢжҳҜеҗҺеҸ°и§„еҲҷдёҚйҖҸжҳҺгҖӮжҜ”еҰӮзҷ»еҪ•и®ҫеӨҮдёҖеҸҳе°ұеҶ»з»“пјҢжҸҗзҺ°еүҚзӘҒ然иҰҒжұӮиЎҘзЁҺгҖҒиЎҘжөҒж°ҙгҖҒиЎҘи®ӨиҜҒпјҢиҝҷдёҚжҳҜжӯЈеёёйЈҺжҺ§пјҢиҖҢжҳҜжҠҠйЈҺжҺ§еҪ“жҲҗжӢҰж¬ҫе·Ҙе…·гҖӮеҸҜйқ дҪ“зі»дјҡжҳҺзЎ®иҜҙжҳҺи§ҰеҸ‘жқЎд»¶гҖҒеӨ„зҗҶж—¶ж•Ҳе’Ңз”іиҜүжё йҒ“пјҢдёҚдјҡжҠҠжүҖжңүй—®йўҳйғҪжҺЁз»ҷвҖңзі»з»ҹеҲӨе®ҡвҖқгҖӮеҰӮжһңдёҖдёӘе№іеҸ°иҝһеҹәжң¬з”іиҜүй“ҫи·ҜйғҪжІЎжңүпјҢеҶҚжјӮдә®зҡ„з•Ңйқўд№ҹжҺ©зӣ–дёҚдәҶе®үе…ЁзҹӯжқҝгҖӮ

жҲ‘еҒҡеҜ№жҜ”ж—¶иҝҳдјҡзңӢе•ҶжҲ·ж”¶ж¬ҫзЁіе®ҡжҖ§гҖҒи®ўеҚ•еҸ·еҸҜиҝҪжәҜжҖ§гҖҒејӮеёёзҷ»еҪ•жҸҗйҶ’жҳҜеҗҰзңҹе®һи§ҰеҸ‘гҖӮз”ЁжҲ·йңҖиҰҒзҡ„жҳҜжё…жҷ°гҖҒеҸҜеӨҚж ёгҖҒеҸҜз•ҷз—•зҡ„дҝқжҠӨпјҢиҖҢдёҚжҳҜдёҖеҸҘз©әжҙһзҡ„зӢ¬з«ӢйЈҺжҺ§е…ҚйҷҗйўқгҖӮеҮЎжҳҜе®Јдј еҫҲзҢӣгҖҒйЈҺжҺ§еҫҲй»‘зӣ’гҖҒиө„йҮ‘и§ЈйҮҠеҫҲжЁЎзіҠзҡ„е№іеҸ°пјҢжҲ‘йғҪе»әи®®зӣҙжҺҘиҝңзҰ»гҖӮ

еҰӮжһңеҸӘжҳҜдёҖж¬ЎеҒ¶еҸ‘延иҝҹпјҢдёҚи¶ід»ҘдёӢз»“и®әпјӣдҪҶжҲ‘е®һжөӢйҮҢпјҢиҝһз»ӯеӨҡ笔еҚЎе®ЎгҖҒе®ўжңҚз»ҹдёҖиҜқжңҜгҖҒиҰҒжұӮеҸҚеӨҚиЎҘиө„ж–ҷгҖҒеҸӘиғҪе°ҸйўқеҲ°иҙҰиҖҢеӨ§йўқеӨұиҙҘпјҢиҝҷеӣӣдёӘдҝЎеҸ·еҗҢж—¶еҮәзҺ°ж—¶пјҢи·‘и·ҜжҲ–жҢӨе…‘йЈҺйҷ©е°ұеҫҲй«ҳгҖӮжӯӨж—¶еә”з«ӢеҚіеҒңжӯўз»§з»ӯе……еҖјпјҢдҝқеӯҳи®ўеҚ•жҲӘеӣҫгҖҒиҒҠеӨ©и®°еҪ•е’ҢеҲ°иҙҰжөҒж°ҙгҖӮ

иҝҷзұ»е®Јдј еёёиў«еҪ“жҲҗиҗҘй”ҖиҜҚгҖӮзңҹжӯЈзҡ„йЈҺжҺ§дјҡеҜ№йЈҺйҷ©иЎҢдёәеҒҡ规еҲҷеҢ–йҷҗеҲ¶пјҢдёҚдјҡеҸӘй’ҲеҜ№зӣҲеҲ©з”ЁжҲ·вҖңе®ҡеҗ‘йҷҚйўқвҖқгҖӮжҲ‘дёҖиҲ¬зңӢдёүзӮ№пјҡйҷҗйўқ规еҲҷжҳҜеҗҰжҸҗеүҚе…¬ејҖгҖҒи§ҰеҸ‘еҺҹеӣ жҳҜеҗҰиғҪи§ЈйҮҠгҖҒз”іиҜүеҗҺжҳҜеҗҰжңүжҳҺзЎ®з»“жһңгҖӮеҸӘиҰҒдёүйЎ№йҮҢжңүдёӨйЎ№зјәеӨұпјҢиҝҷз§ҚиҜҙжі•еӨ§жҰӮзҺҮеҸӘжҳҜеҢ…иЈ…гҖӮ

дјҡжңүжҳҺжҳҫйЈҺйҷ©пјҢе°Өе…¶жҳҜйҖҡиҝҮиҒҠеӨ©зҫӨгҖҒзҹӯй“ҫжҺҘгҖҒдјҒдёҡзӯҫеҗҚжҲ–第дёүж–№зҪ‘зӣҳе®үиЈ…зҡ„зүҲжң¬гҖӮжҲ‘е»әи®®е…ҲжЈҖжҹҘе®үиЈ…жқҘжәҗгҖҒиҜҒд№ҰдҝЎжҒҜе’Ңжқғйҷҗз”іиҜ·пјҢйҮҚзӮ№йҳІзҹӯдҝЎиҜ»еҸ–гҖҒйҖҡи®ҜеҪ•иҜ»еҸ–е’ҢжӮ¬жө®зӘ—жҺ§еҲ¶гҖӮиӢҘе·Із»Ҹе®үиЈ…пјҢз«ӢеҚідҝ®ж”№е…іиҒ”еҜҶз ҒпјҢе…ій—ӯеҸҜз–‘жҺҲжқғпјҢ并з•ҷж„ҸжҳҜеҗҰеҮәзҺ°ејӮеёёзҷ»еҪ•е’ҢйҷҢз”ҹж”Ҝд»ҳиҜ·жұӮгҖӮ

жҲ‘еҒҡиҝҷзұ»жөӢиҜ„зҡ„еҺҹеҲҷдёҖзӣҙеҫҲзӣҙжҺҘпјҡеҲ«иў«йЎөйқўзғӯй—№е’ҢзҹӯжңҹеҲ°иҙҰйә»з—№пјҢе…ҲжҹҘиө”зҺҮйҖ»иҫ‘пјҢеҶҚжҹҘжҸҗзҺ°и·Ҝеҫ„пјҢеҶҚзңӢAPPжқҘжәҗе’Ңеә•еұӮйЈҺжҺ§жҳҜеҗҰз•ҷз—•гҖӮйҒҮеҲ°еҸҚжіўиғҶи·‘и·Ҝзӣёе…іе№іеҸ°ж—¶пјҢз”ЁжҲ·жңҖиҜҘе®ҲдҪҸзҡ„жҳҜдёҚиҝҪеҠ гҖҒдёҚиҪ»дҝЎгҖҒдёҚдәӨеҮәи®ҫеӨҮжқғйҷҗпјҢжҠҠиҜҒжҚ®й“ҫжҠ“зүўпјҢжҠҠиө„йҮ‘е®үе…Ёж”ҫеңЁз¬¬дёҖдҪҚпјҢиҝҷжҜ”д»»дҪ•еҸЈеӨҙжүҝиҜәйғҪжӣҙеҸҜйқ гҖӮ

bifenzixun.com聚焦足球即时比分、今日赛程赛果与联赛进程变化,结合红黄牌、进球时间、数据波动与临场走势观察,帮助快速判断比赛节奏、场面异动和结果脉络。